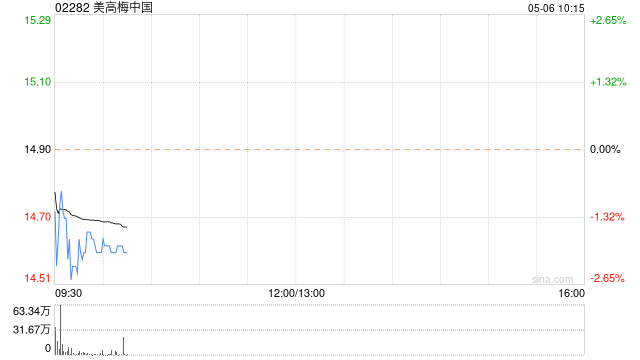

里昂发布研究报告称,予美高梅中国(02282)“跑赢大市”评级,认为美高梅拥有稳健的资产负债表和强劲的经常性现金流生成能力,目标价11.9港元。

报告中称,美高梅中国去年第四季物业EBITDA按季增长7%至21.26亿元,超出市场及该行预期约4%至5%,博彩收入市场份额稳定为15.5%,EBITDA利润率轻微下跌0.5个百分点至26.8%。

本文来自作者[admin]投稿,不代表竹日号立场,如若转载,请注明出处:https://eodbgbl.cn/shhcs/202502-6173.html

里昂发布研究报告称,予美高梅中国(02282)“跑赢大市”评级,认为美高梅拥有稳健的资产负债表和强劲的经常性现金流生成能力,目标价11.9港元。 报告中称,美高梅中国...

里昂发布研究报告称,予美高梅中国(02282)“跑赢大市”评级,认为美高梅拥有稳健的资产负债表和强劲的经常性现金流生成能力,目标价11.9港元。

报告中称,美高梅中国去年第四季物业EBITDA按季增长7%至21.26亿元,超出市场及该行预期约4%至5%,博彩收入市场份额稳定为15.5%,EBITDA利润率轻微下跌0.5个百分点至26.8%。

本文来自作者[admin]投稿,不代表竹日号立场,如若转载,请注明出处:https://eodbgbl.cn/shhcs/202502-6173.html

游戏交易安全吗?如何保障游戏交易的合法性?游戏交易安全吗?游戏交易的安全性因多种因素而异。(1)存在一定风险在一些情况下,可能会遇到虚假交易、欺诈行为或账号被找回等问题,导致玩家遭受经济损失。(2)正规平台相对可靠但如果通过正规的、有信誉的游戏交易平台进行交易,并遵循

手机外套有哪些材质的?不同材质怎么选?手机外套有哪些材质的?手机外套的材质有很多种,常见的有以下几种:(1)硅胶材质:柔软、有弹性,能提供一定的保护作用,且防滑。(2)塑料材质:比较轻便,款式多样,但防护性相对较弱。(3)皮革材质:外观高档,手感舒适,但价格相对较高。(4)T

来源:Gangtise投研中钨高新 预计2024年度归属于上市公司股东的净利润为8.48亿至9.1亿元,同比增长75%-87.8%,主要原因是合并范围扩大,将湖南柿竹园有色金属有限责任公司纳入报表。然而,扣除非经常性损益后,净利润预计为1.685亿至2亿元,同比下降40.13%-49.56%。这主

美国国家经济委员会主任KevinHassett在被问及对等关税时表示,“我们很快就会与莫迪会面”,他与特朗普有很多议题要讨论。 Hassett证实,钢铁和铝关税将很快宣布。 他说,有大量的豁免,使得先前的关税措施无效。 Hassett表示,大多数贸易伙伴征收的关税高于美国。

格隆汇2月14日|三菱日联分析师LeeHardman在一份报告中表示,由于关税的不确定性仍然存在,周五美元的下跌不太可能持续下去。由于特朗普的对等关税计划至少要到4月份才会实施,美元兑一篮子货币跌至两个月低点。但是,对等关税将不仅基于对美国从其他国家进口的商品征收的关税,还将考虑增值税、汇率、法规

根据野村综合研究所(NRI)的数据,日本富裕阶层和超级富豪持有的资产价值已攀升至创纪录的469万亿日元(约合3.1万亿美元),相比之下,该国大多数民众的资产增长速度则要缓慢得多。根据NRI周四发布的报告,2011年至2023年,日本富裕阶层和超级富豪的财富分别增长了一倍和两倍以上,而占日本家庭总数

在当今的文学世界中,末日题材的小说越来越受到读者的喜爱。末日,这个充满绝望与希望、挑战与机遇的概念,为作者们提供了一个广阔的创作空间。而其中关于末日无限相关的小说更是以其独特的设定吸引着众多读者的目光。一、末日无限概念的兴起随着现代社会的快速发展,人们对未来既充满憧憬也怀有担忧。这种担忧在文学创作上

总台记者从国家计算机病毒应急处理中心获悉,依据《网络安全法》《个人信息保护法》《App违法违规收集使用个人信息行为认定方法》等法律法规及相关国家标准要求,近期该中心通过互联网监测发现14款移动应用存在隐私不合规行为。 一、个人信息处理者在处理个人信息前,未以显著方式、清晰易懂的语言真实、准确

周三,贝壳(BEKE.US)美股盘前涨5%,报20.60美元。消息上,根据国家统计局公布数据测算,1月70个大中城市新建商品住宅价格指数同比跌幅连续第3个月缩窄至5%;按月则再次持平。有数据显示,随着春节假期影响褪去,楼市成交状态逐步恢复。上周,机构监测的12个城市的二手房成交量环比持续“全涨”,新

格隆汇2月19日|MetaPlatforms(META.US)续跌超2%,该股昨日结束二十个交易日连涨。消息面上,当地时间周二,MetaPlatforms宣布将在今年4月29日举行首届LlamaCon——专门面向生成式人工智能的开发者大会。大会的名字源于Meta的开源AI模型Llama系列。公司

邮件:竹日号@sina.com

工作时间:周一至周五,9:30-18:30,节假日休息

评论列表(4条)

我是竹日号的签约作者“admin”!

希望本篇文章《里昂:予美高梅中国“跑赢大市”评级 目标价11.9港元》能对你有所帮助!

本站[竹日号]内容主要涵盖:国足,欧洲杯,世界杯,篮球,欧冠,亚冠,英超,足球,综合体育

本文概览: 里昂发布研究报告称,予美高梅中国(02282)“跑赢大市”评级,认为美高梅拥有稳健的资产负债表和强劲的经常性现金流生成能力,目标价11.9港元。 报告中称,美高梅中国...