来源:紫金天风期货研究所

【20250219】聚酯周报:现实承压,预期向好

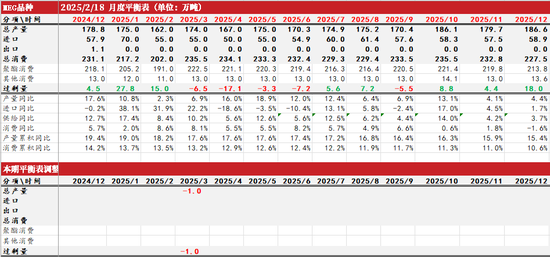

PTA观点小结

核心观点:中性 PTA供需有改善,3月起供应计划检修量偏高,平衡预期去库,成本PX预期偏乐观,短期PTA低多思路。

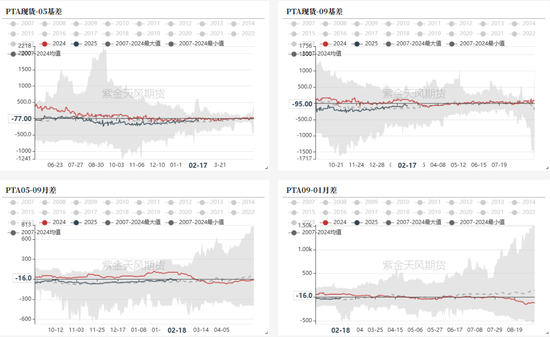

月差:中性 目前月差冲高回落,3月去有预期预期,关注正套机会。

现货:中性 PTA现货市场商谈氛围尚可,现货基差走弱。2月货在05贴水55~60有成交,价格商谈区间在5065~5115附近。

成本:谨慎偏强 成本PX预期好,韩国芳烃有出口美国,PXN弹性增加,PXN220美金附近。

装置变动:谨慎偏多 PTA装置检修增加,2月中YS海南、恒力惠州检修,3月恒力大连、大化、仪征、三房巷有检修计划,汉邦重启或延后。

下游需求:中性 下游需求复工中,聚酯负荷86%附近。1-2月评估84%、86.5%。3-4月评估91-93%。

供需平衡:中性 PTA现实端仍有季节性累库,3月起计划检修明显增加,平衡预期去库,有改善。

加工利润:中性 PTA-原油价差低位略修复,PXN持稳至220美元。

PX观点小结

核心观点:谨慎偏多 PX预期好,3月起供应计划检修增加,调油有预期,PXN有向上弹性,短期回调低多思路。

月差:中性 近端预期偏强,月差有支撑。

现货:谨慎偏强 PX商谈一般,估价在890美元/吨附近,实货浮动价4月在-2有卖盘;纸货9月在892/893商谈,5/9换月在+2/+3商谈。

装置变动:中性 国内整体高位,开工率86%,3-5月中海油惠州、扬子石化、海南炼化、浙石化、九江石化有检修计划。

进口:中性 海外装置变化不大,亚洲日本Eneos,韩国GS检修,3-6月计划检修量不低,1-2月有芳烃出口美国。

下游需求:中性 PTA检修有增加,2月YS海南、恒力惠州,汉邦重启延后,3月有检修计划。当前聚酯负荷陆续重启中。

供需平衡:谨慎偏强 国内供需1-2月松平衡,3月起预计改善,4月预估去库明显。

加工利润:中性 PXN修复至220美元,估值有修复。

乙二醇观点小结

核心观点:谨慎偏多 乙二醇港口库存回升至高位,下周到港不多,预期3-4月检修增加,进口下降,平衡有改善,短期低多区间震荡思路。

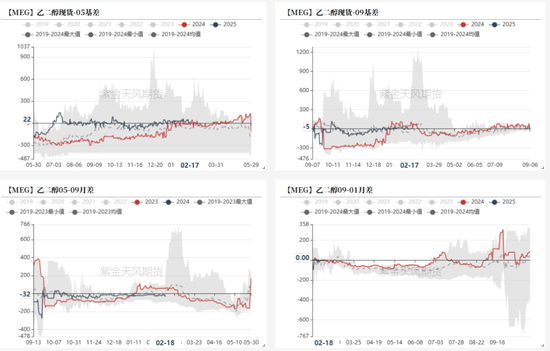

月差:中性 月差波动不大。

现货:中性 MEG市场商谈一般。目前现货基差在05合约升水18-26元/吨附近,商谈4711-4719元/吨。

装置变动:谨慎偏多 乙二醇负荷高位,镇海重启继续延后,富德、古雷按计划检修,3月一体化和煤制季节性检修或有增加。

进口:中性 海外装置检修增加,后续进口或降。马油延后重启,沙特2套检修,美国南亚2套检修,MEGlobal有检修计划,GCGV计划4月停车检修。韩华道达尔、LG大山计划4月检修。

下游需求:中性 织造节后陆续重启至5-6成,聚酯负荷86%,后续或继续提负。

供需平衡:中性 供应高位,1-2月平衡预计季节性有小幅累库,3-4月起平衡改善。

加工利润:谨慎偏空 油制效益一般,煤制效益偏好。

需求下游复产中

织造复工中

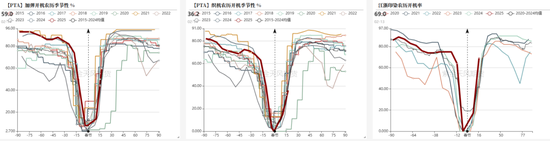

终端节后织造提负中,截至2月17日加弹开机率59%,织机开机率53%,印染开机率69%。下游陆续恢复中,据闻新订单表现一般。

聚酯提负中

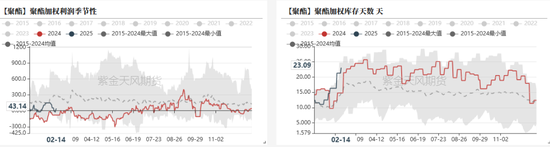

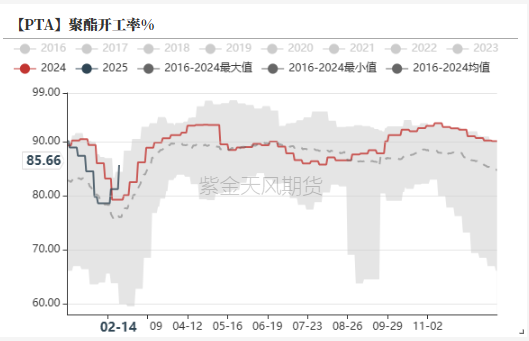

截止2.14日,聚酯负荷86%附近,成本上移聚酯现金流一般,聚酯平均库存23天附近。

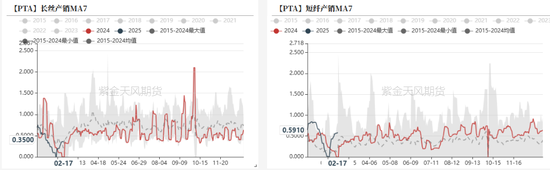

聚酯复工中,产销表现一般,聚酯有累库压力,原料偏强,现金流利润一般。

聚酯库存回升

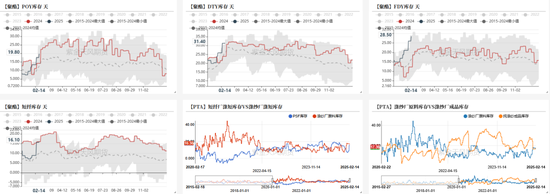

聚酯和织造陆续恢复中,目前下游产销一般,聚酯库存有回升。终端库存有压力,新订单表现一般,关注复产后新订单情况。截至2.14日POY、DTY、FDY和短纤库存在19.8、31.4、28.5和16.1天。

聚酯利润低位持稳

成本偏强,聚酯现金流略压缩,长丝利润尚可,短纤利润不差,瓶片维持亏损。

聚酯开工评估

聚酯负荷恢复中,目前来看长丝、短纤负荷恢复较快,瓶片负荷仍不高。截至14日,聚酯负荷86%,1-2月预估负荷84%、86.5%。3-4月负荷预估91%、93%。

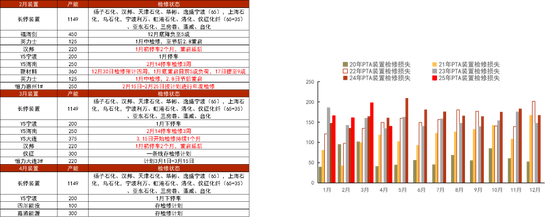

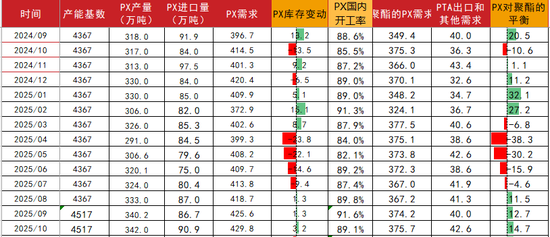

PTA3月起计划检修增加

PTA节后部分检修公布

PTA装置动态,计划检修装置增加,英力士重启,YS海南14日按计划检修3周,恒力惠州计划2月检修,大化、恒力大连、三房巷、仪征计划3月检修。汉邦重启有延后。

目前3月计划检修量偏高。

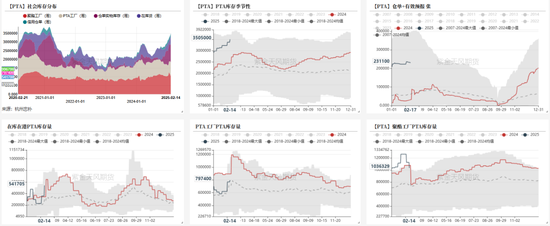

PTA库存累库偏高

据忠朴数据,截止2月14日,PTA社会库存(除信用仓单外)累库14.4万吨至337.2万吨,PTA工厂库存增加,在港在库货增加明显。

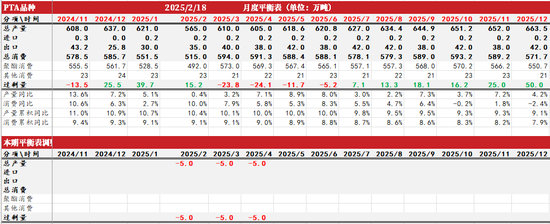

PTA平衡表

PTA现实供需复工改善中,3月计划检修集中,平衡去库,短期成本PX预期不差,关注低买机会。

供应端,PTA计划检修增加,英力士重启,YS海南14日按计划检修3周,恒力惠州计划2月检修,大化、恒力大连、三房巷、仪征计划3月检修。汉邦重启有延后。

需求端陆续复工中,新订单一般,产销一般,聚酯库存有回升。截至2.13日聚酯负荷略回升至86.1%,加弹、织机、印染负荷分别为53%、44%和63%。聚酯1-2月负荷84%、86.5%。3-4月91-93%。

PTA平衡表,3月供应检修集中,供需预期有改善,成本PX预期偏乐观,低买思路。

PTA部分席位净持仓VSPTA价格

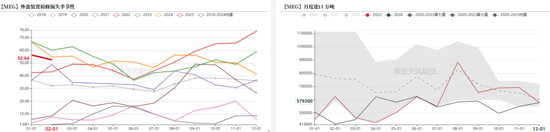

外资控股的期货公司席位净空持仓变化不大。

PX预期好

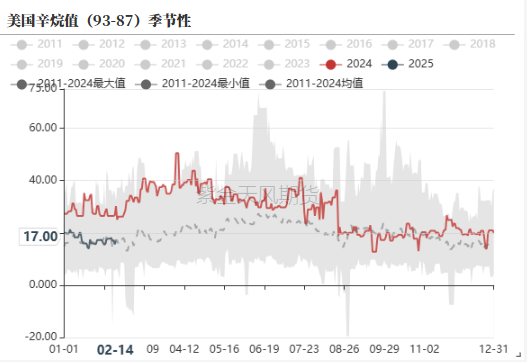

北美库存下降,汽油裂解尚可

美国汽油库存季节性回落,炼厂后续有春检计划。汽油裂解逐步改善,美国辛烷值持稳。

调油有预期,短流程效益一般

北美调油经济性一般,有预期,亚洲调油经济性一般,短流程效益一般。

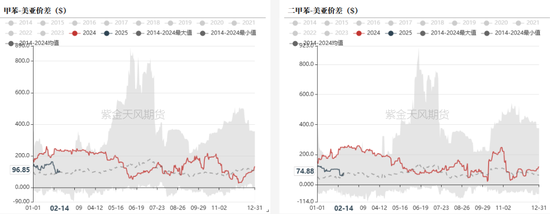

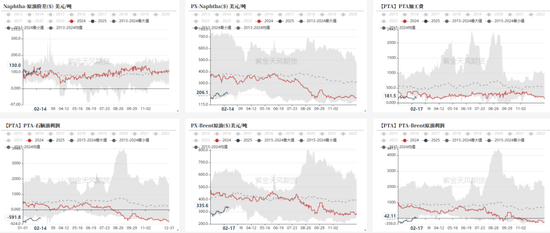

芳烃美亚价差有所收窄

美亚套利价差走强,甲苯美亚价差96元,二甲苯美亚价差75美元,芳烃纸面套利空间打开不大。美国可能存在季节性备货,1-2月有芳烃从韩国出口美国。

亚洲负荷高位,检修预计增加

PX装置负荷高位持稳,国内负荷86%,亚洲负荷77.8%。3-5月中海油惠州、扬子石化、海南炼化、浙石化、九江石化有检修计划。海外装置变动不大,预期有检修。

节后市场预期相对乐观,3-4月PX亚洲计划检修量季节性增加。

PX平衡表

PX供需预期改善,PXN220美元附近,二季度预期不差,短期维持低买思路,关注原油变化。

PX装置动态,PX装置负荷持稳,国内负荷86%,亚洲负荷77.8%。3-5月中海油惠州、扬子石化、海南炼化、浙石化、九江石化有检修计划。海外装置变动不大,预期有检修。

平衡来看,近端松平衡,PX3月起计划检修增加,供需有改善,PXN有向上弹性,关注低位反弹机会。

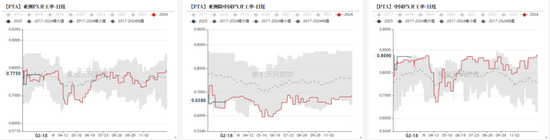

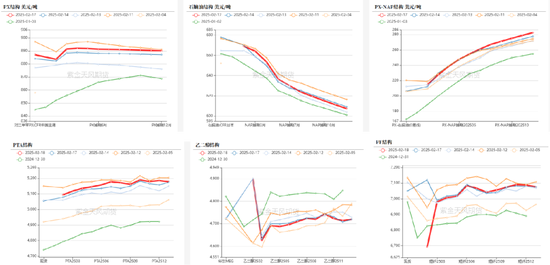

PX内外价差偏强、月差走弱,TA盘面加工费走扩

目前市场PX外盘-内盘价差偏强,PX5-9月差冲高回落,TA盘面加工费走扩。

PTA-布油价有修复

产业链利润略改善,石脑油裂解偏强持稳,PXN修复至220美元低位,PTA加工费270元附近低位。

PXN修复持稳,PTA-布油产业链估值低位略修复,PTA加工费修复。短期PX供需改善和调油预期下,PXN有向上弹性。

EG累库兑现,预期不差

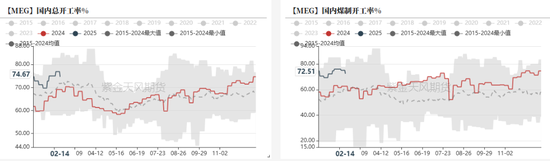

乙二醇供应高位

MEG整体负荷高位。截至2月14日乙二醇总负荷74.7%,煤制负荷72.5%,节后负荷维持相对高位,后续存检修计划。

EG供应高位,检修预期增加

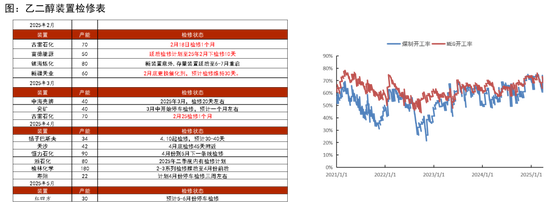

乙二醇装置动态,国内高负荷,后续有检修。国内扬子石化意外停车10-20天,富德停车检修10天中,镇海延后重启至11月,古雷预计2月下检修1月,恒力计划2月季度检修,新疆天业计划2月底停车1月,中昆3月有检修计划,陕煤榆林检修延后。

煤制效益偏好

乙二醇油制效益亏损持稳,煤制效益偏好。

海外到港不低,后续有检修

海外动态,预期3-4月海外检修量偏高,沙特sharq3#55万吨检修,4#70万吨重启,JUPC1#2月检修中,科威特53万吨检修中,马油停车中,美国南亚2套装置停车中,MEGlobal停车检修中预计3-4周,美国陶氏29万吨关停,GCGV计划4月停车检修,韩华道达尔、LG大山计划4月检修。沙特kayan85万吨装置计划4月检修。

乙二醇3-4月海外检修偏高,后续进口预估下降50-55万吨。

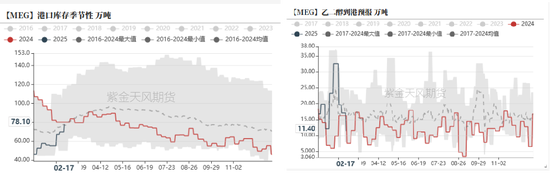

港口累库较快

截止2月17日,华东主港地区MEG港口库存约78.1万吨,环比上期增加8.4万吨.

从到港量来看,2月10日-2月16日预计到港17.1万吨,实际到港17.4万吨,到港偏高。

2.17-2.23,预计到货总量在11.4万吨附近,到港中性,库存持稳或去库。

节后聚酯工厂乙二醇原料备货天数12.9天(环比+0.1天),下游备货不高。

乙二醇平衡表

乙二醇港口累库偏高,3-4月国内和海外检修均有增加,平衡有改善预期,关注低买区间操作。

供应端,乙二醇国内供应高位,后续检修计划增加。国内扬子意外停车10-20天,富德停车检修10天中,镇海延后重启至11月,古雷预计2月18日检修1月,恒力计划2月季度检修,新疆天业计划2月底停车1月,天盈尚未出料,中昆3月有检修计划,陕煤榆林检修延后。海外动态,预期3-4月海外检修量偏高,沙特sharq3#55万吨检修,4#70万吨重启,JUPC1#2月检修中,科威特53万吨检修中,马油停车中,美国南亚2套装置停车中,MEGlobal停车检修中预计3-4周,美国陶氏29万吨关停,GCGV计划4月停车检修,韩华道达尔、LG大山计划4月检修。

需求端,聚酯负荷回升至86.1%,1-2月负荷预估84%、86.5%。下游织造复工至5-6成。

平衡来看,乙二醇港口有累库,平衡3-4月检修较多,预期不差,关注低买区间震荡操作。

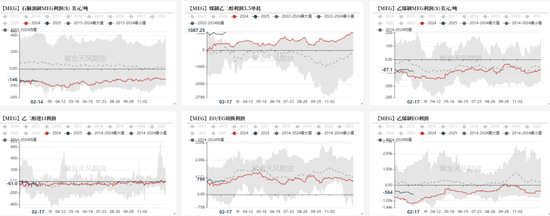

价差结构

PTA基差持稳、月差略走弱

乙二醇基差持稳、月差震荡

远月结构

作者:刘思琪

从业资格证号:F3047966

交易咨询证号:Z0015522

本文来自作者[adminc]投稿,不代表竹日号立场,如若转载,请注明出处:https://eodbgbl.cn/post/8441.html

评论列表(4条)

我是竹日号的签约作者“adminc”!

希望本篇文章《PTAMEG:现实承压,预期向好》能对你有所帮助!

本站[竹日号]内容主要涵盖:国足,欧洲杯,世界杯,篮球,欧冠,亚冠,英超,足球,综合体育

本文概览:...