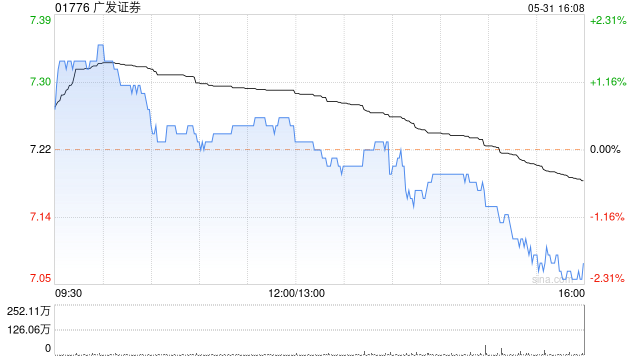

美银证券发布研报称,广发证券(01776)去年第四季收入同比增长53%,盈利增长146%,好过行业平均水平,憧憬增长势头持续,今年首季业绩表现将持续向好,加上去年低基数,预期首季盈利增幅将跑赢同业。基于其业绩表现及对A股日均成交额更高的预期,美银将广发证券2025年盈利预测上调15%,目标价从12.9港元上调至13.1港元,重申“买入”评级。

本文来自作者[adminc]投稿,不代表竹日号立场,如若转载,请注明出处:https://eodbgbl.cn/post/21402.html

美银证券发布研报称,广发证券(01776)去年第四季收入同比增长53%,盈利增长146%,好过行业平均水平,憧憬增长势头持续,今年首季业绩表现将持续向好,加上去年低基数,...

美银证券发布研报称,广发证券(01776)去年第四季收入同比增长53%,盈利增长146%,好过行业平均水平,憧憬增长势头持续,今年首季业绩表现将持续向好,加上去年低基数,预期首季盈利增幅将跑赢同业。基于其业绩表现及对A股日均成交额更高的预期,美银将广发证券2025年盈利预测上调15%,目标价从12.9港元上调至13.1港元,重申“买入”评级。

本文来自作者[adminc]投稿,不代表竹日号立场,如若转载,请注明出处:https://eodbgbl.cn/post/21402.html

天津二手车交易流程是什么?有哪些注意要点?天津二手车交易流程是什么?1.准备资料:买卖双方需准备身份证、行驶证、车辆登记证书等相关资料。2.车辆评估:对二手车进行评估,确定车辆的价值。3.签订合同:买卖双方签订二手车买卖合同。4.办理过户手续:到车管所办理车辆过户手续,包

在销量下滑之际,保时捷开始在公司高层“动刀”。 据经济观察网报道,德国豪华汽车制造商保时捷的监事会在近日的一份声明中表示,该公司已开始谈判,以提前终止首席财务官(CFO)LutzMeschke和销售主管DetlevvonPlaten的合同,正在努力提振萎靡不振的收益和在中国市场疲软的销

证券时报网讯,DeepSeek持续火爆。日前,有媒体报道称DeepseekLimited、DEEPSEEK(HK)LIMITED两家公司在香港成立。 对此,作为统筹AI产业的主要部门,香港创新科技及工业局发言人对证券时报记者独家回应称,乐见内地及香港在人工智能领域有更多创新和发展,为社会提

登录新浪财经APP搜索【信披】查看更多考评等级 2025年2月25日,上海久诚律师事务所许峰律师代理的宁科生物(600165)投资者索赔案已获得银川市中级人民法院的正式立案,目前正在等待法院的下一步安排,律师团队还在继续推进后续案件的立案工作,还在继续接受其他投资者的索赔委托。(许峰律师专栏)

来源:财联社 周五(2月28日),两大国际原油基准均跌超1%,有望结束月线两连涨,因市场正面临美国关税威胁和伊拉克恢复出口的影响。 与此同时,欧佩克4月份增产的不确定性以及俄乌和平谈判也打压了原油投资者的情绪。 截至发稿,布伦特原油期货主连价格跌逾1美元报每桶72.55美元,跌幅超1

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!金吾财讯|外媒引述消息人士称,香港上市的欧洲名牌集团普拉达(01913)快将与美国品牌集团Capri达成洽购意大利名牌Versace的协议,涉及金额为15亿欧元(约124.8亿港元)。根据报道,双方已完成尽职审查,暂

有投资者向东方财富提问,24年度业绩快报预计什么时候发布?公司回答表示,尊敬的投资者,您好,公司《2024年年度报告》已于2025年3月15日披露,敬请查阅。

来源:华尔街见闻 3月21日周五,美联储鸽派票委、美国芝加哥联储主席Goolsbee表示,他仍然认为降息是可能的,不过这种前景的风险正在上升。如果能够在长期内继续在通胀问题上取得进展,相信未来12-18个月利率将走低。美联储需要保持冷静并着眼长远。 Goolsbee在接受CNBC采访时表

花旗发布研报称,上海实业控股(00363)去年末期息派0.52元,意味着全年股息派0.94元,同比持平。管理层强调,2024财年每股股息同比持平,证明对2025财年现金流健康的预期。该行将集团目标价由12.4港元上调至13.45港元,维持评级“买入”。

康方生物(09926)发布截至2024年12月31日止年度业绩,收入21.24亿元(人民币,下同);商业销售收入20.44亿元,同比增加25.34%;毛利18.35亿元。 公告称,截止目前,公司总计拥有50多个在研创新项目,涵盖肿瘤、自身免疫及代谢性疾病等多个领域,其中61款自主研发的产品

邮件:竹日号@sina.com

工作时间:周一至周五,9:30-18:30,节假日休息

评论列表(4条)

我是竹日号的签约作者“adminc”!

希望本篇文章《美银证券:升广发证券目标价至13.1港元 重申“买入”评级》能对你有所帮助!

本站[竹日号]内容主要涵盖:国足,欧洲杯,世界杯,篮球,欧冠,亚冠,英超,足球,综合体育

本文概览: 美银证券发布研报称,广发证券(01776)去年第四季收入同比增长53%,盈利增长146%,好过行业平均水平,憧憬增长势头持续,今年首季业绩表现将持续向好,加上去年低基数,...