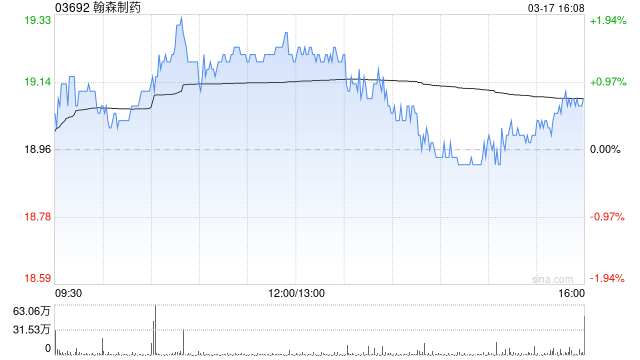

招商证券发布研报称,翰森制药(03692)去年下半年业绩超预期,受益于创新药业务和BD合作双轮驱动,肿瘤与抗感染板块成主要增长引擎。营运效率持续改善,研发支出保持高位。全年分红率42%,该行看好阿美乐在内的核心产品的强劲增长以及自有管线的研发前景,同时翰森制药也正在通过高效的BD合作其管线输送新鲜血液。维持目标价26.5港元。企业盈利能力的良好可预见性和管线研发的不断兑现将是未来重要的估值重估催化剂,维持“增持”评级。

本文来自作者[admin]投稿,不代表竹日号立场,如若转载,请注明出处:https://eodbgbl.cn/post/19828.html

评论列表(4条)

我是竹日号的签约作者“admin”!

希望本篇文章《招商证券:维持翰森制药“增持”评级 目标价26.5港元》能对你有所帮助!

本站[竹日号]内容主要涵盖:国足,欧洲杯,世界杯,篮球,欧冠,亚冠,英超,足球,综合体育

本文概览: 招商证券发布研报称,翰森制药(03692)去年下半年业绩超预期,受益于创新药业务和BD合作双轮驱动,肿瘤与抗感染板块成主要增长引擎。营运效率持续改善,研发支出保持高位。全...