来源:中国银河策略

核心观点

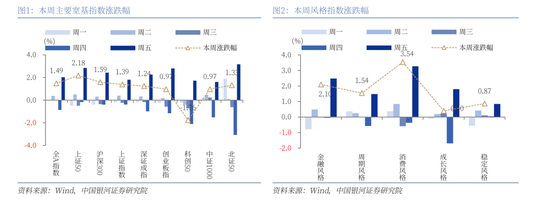

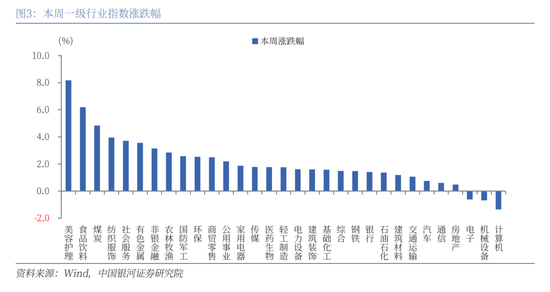

本周A股行情:(1)本周(3月10日-3月14日),全A指数上涨1.49%。上证50、沪深300分别上涨2.18%、1.59%,相对跑赢全A指数。上证指数、北证50、深证成指、中证1000、创业板指也录得上涨。而科创50下跌1.76%。周一至周四市场总体震荡,科技股呈现整理态势。周五在政策利好预期提振下,上证指数站上3400点,消费和金融板块领涨市场。(2)从风格来看,本周沪深300(1.59%)涨幅高于中证1000(0.97%)。消费风格显著上涨,涨幅达3.54%,金融风格也涨超2%,而成长风格和稳定风格涨幅相对靠后。(3)从行业来看,本周一级行业涨多跌少,其中,大消费相关行业行情突出。涨幅靠前的三个行业依次为美容护理、食品饮料、煤炭,涨幅分别为8.18%、6.19%、4.84%。计算机、机械设备、电子行业则有所回调。

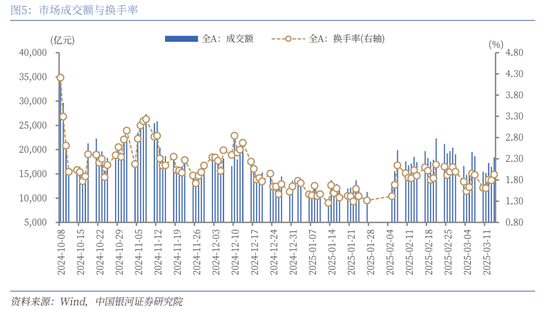

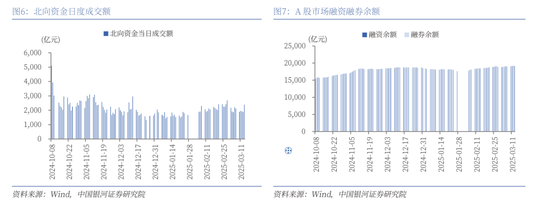

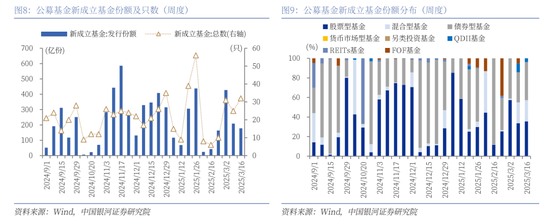

本周资金流向:(1)本周A股市场交投活跃度先降后升。日均成交额为16557亿元,较上周下降451.91亿元;日均换手率为1.7499%,较上周下降0.01个百分点。(2)本周北向资金日均成交额为2009.73亿元,较上周下降43.80亿元。本周融资和融券余额均上升。(3)按基金成立日统计,本周新成立基金32只,发行份额为178.07亿份。其中,权益类基金共有25只,发行份额101.84亿份,较上周下降12.81亿份,本周份额占比57.19%,较上周上升2.22个百分点。

本周估值变动:本周A股宽基指数估值多数上行。全A指数PE(TTM)估值较上周上升1.45%至19.21倍,处于2010年以来64.43%分位数;全A指数PB(LF)估值上升1.47%至1.64倍,处于2010年以来27.68%分位数。全A股债利差为3.3747%,高于3年滚动均值,处于2010年以来71.04%分位数。

消费板块政策利好:国新办将于3月17日下午3时举行新闻发布会,介绍提振消费有关情况,重要部门负责人将出席。此前,国家发展改革委主任郑栅洁表示,提振消费专项行动方案很快将公布实施。当前来看,前期涨幅较高的科技板块内部出现一定分歧,投资者仍在关注配置机会。而估值处于相对低位、受益于政策支持的大消费板块或将受到市场的更多关注。

A股市场投资展望:中长期来看,国内经济处于新旧动能切换的转型期,尤其是在新质生产力加速发展叠加一系列政策提振下,A股市场估值重构机会较大。随着存量政策加快落实,一揽子增量政策加力推出,国内经济基本面有望呈现出逐步改善态势。中长期资金加速入市的背景下,市场运行趋于稳定,投资者信心将进一步增强。后续还需关注特朗普对华政策以及国内经济基本面修复节奏的扰动。总体来看,A股市场有望呈现出震荡上行的特征。配置方面,建议关注(1)基于自主可控逻辑与发展新质生产力要求的科技创新主题。(2)扩大内需导向下的“两重”和“两新”主题。(3)继续看好安全边际较高的红利板块,重点关注央国企。

风险提示

国内政策力度及效果不及预期风险;地缘因素扰动风险;市场情绪不稳定风险。

正文

一、本周行情回顾

(一)指数行情

本周(2025年3月10日-3月14日,下同),全A指数上涨1.49%。上证50、沪深300分别上涨2.18%、1.59%,相对跑赢全A指数。上证指数、北证50、深证成指、中证1000、创业板指也录得上涨。而科创50下跌1.76%。周一至周四市场总体震荡,科技股呈现整理态势。周五在政策利好预期提振下,上证指数站上3400点,消费和金融板块领涨市场。

从风格来看,本周沪深300(1.59%)涨幅高于中证1000(0.97%);消费风格显著上涨,涨幅达3.54%,金融风格也涨超2%,而成长风格和稳定风格涨幅相对靠后。

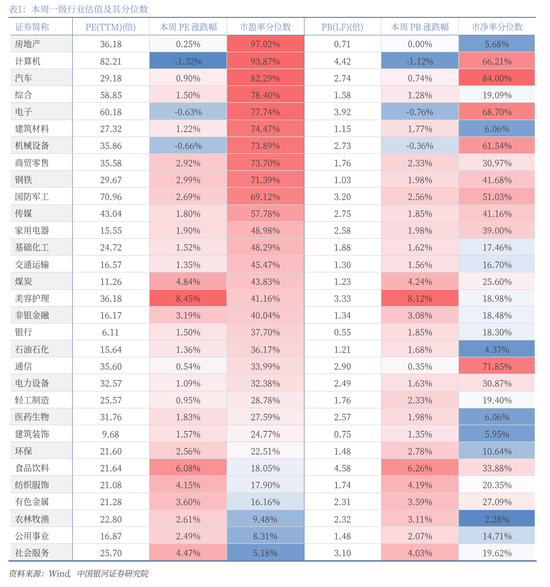

从行业来看,本周一级行业涨多跌少,其中,大消费相关行业行情突出。涨幅靠前的三个行业依次为美容护理、食品饮料、煤炭,涨幅分别为8.18%、6.19%、4.84%。计算机、机械设备、电子行业则有所回调。

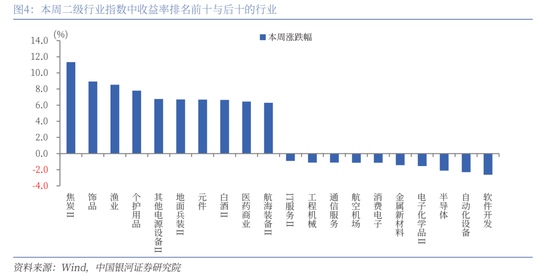

二级行业表现来看,本周收益率前五的行业依次是焦炭Ⅱ、饰品、渔业、个护用品、其他电源设备Ⅱ;收益率靠后的行业依次是软件开发、自动化设备、半导体、电子化学品Ⅱ、金属新材料。

(二)资金流向

本周A股市场交投活跃度先降后升。日均成交额为16557亿元,较上周日均成交额下降451.91亿元;日均换手率为1.7499%,较上周日均换手率下降0.01个百分点。

本周北向资金日均成交额为2009.73亿元,较上周的日均成交额下降43.80亿元。本周融资和融券余额均上升。截至2025年3月13日(周四),融资融券余额为19282.29亿元,较上周五上升172.33亿元。其中,融资余额为19162.33亿元,上升169.86亿元;融券余额119.96亿元,上升2.47亿元。

本周新成立基金中,权益类基金占比环比小幅上升。按基金成立日统计,本周新成立基金32只,发行份额为178.07亿份。其中,本周新发行基金中,权益类基金(包括股票型基金和混合型基金)共有25只,发行份额101.84亿份,较上周下降12.81亿份,本周份额占比57.19%,较上周上升2.22个百分点。

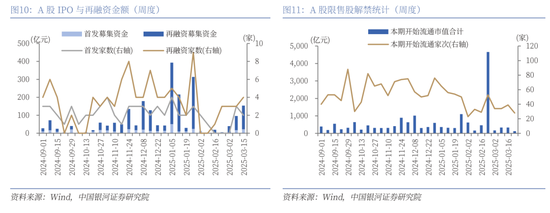

按上市日期统计,本周IPO家数为2家,募集资金金额21.75亿元,再融资家数为4家,募集资金金额132.23亿元。

下周市场资金流出压力将较本周下降。本周共有39家公司限售股陆续解禁,合计解禁16.60亿股,解禁总市值331.84亿元;下周(3月17日-3月23日)预计共有28家公司限售股陆续解禁,合计解禁6.35亿股,按3月14日收盘价计算,解禁总市值约为126.65亿元。

(三)估值变动

本周A股宽基指数估值多数上行。截至2025年3月14日,全A指数PE(TTM)估值较上周上升1.45%至19.21倍,处于2010年以来64.43%分位数,处于历史中等水平;全A指数PB(LF)估值本周上升1.47%至1.64倍,处于2010年以来27.68%分位数,处于历史较低水平。

本周国债收益率震荡上行,截至2025年3月14日,10年期国债收益率为1.8317%,较上周上行3.15BP;10年期国债期货活跃合约收盘价为107.58元,较上周下降0.05%。据此计算,3月14日,全A股债利差为3.3747%,高于3年滚动均值(3.3318%),处于2010年以来从低到高71.04%分位数水平。

从行业层面来看,本周31个一级行业中,28个行业估值上涨,其余行业估值下跌。行业市盈率、市净率估值走势与指数收盘价走势总体接近。截至3月14日,从市盈率估值来看,共有11个行业估值高于2010年以来50%分位数水平,有14个行业的估值处于2010年以来20%-50%分位数区间,另外6个行业估值低于2010年以来20%分位数水平。其中,房地产、计算机、汽车的PE估值分位数较高,分别处于2010年以来97.02%、93.87%、82.29%分位数水平;社会服务、公用事业、农林牧渔的PE估值分位数较低,分别处于2010年以来5.18%、8.31%、9.48%分位数水平。

二、未来投资展望

国新办将于3月17日下午3时举行新闻发布会,介绍提振消费有关情况,重要部门负责人将出席。此前,政府工作报告在2025年政府工作任务中首要提到“大力提振消费、提高投资效益,全方位扩大国内需求”,重点突出实施提振消费专项行动,涉及消费品以旧换新、新型消费等领域。3月6日,国家发展改革委主任郑栅洁表示,提振消费专项行动方案很快将公布实施。当前来看,前期涨幅较高的科技板块内部出现一定分歧,投资者仍在关注配置机会。而估值处于相对低位、受益于政策支持的大消费板块或将受到市场的更多关注。

中长期来看,国内经济处于新旧动能切换的转型期,尤其是在新质生产力加速发展叠加一系列政策提振下,A股市场估值重构机会较大。随着存量政策加快落实,一揽子增量政策加力推出,国内经济基本面有望呈现出逐步改善态势。中长期资金加速入市的背景下,市场运行趋于稳定,投资者信心将进一步增强。后续还需关注特朗普对华政策以及国内经济基本面修复节奏的扰动。总体来看,A股市场有望呈现出震荡上行的特征。

配置方面,重点关注以下几个领域:(1)基于自主可控逻辑与发展新质生产力要求的科技创新主题。近期产业突破性进展有力提振了国内产业打破外部封锁和实现自身发展的信心,同时也在助力“AI+”应用端加速落地。短期来看,在经历大幅上涨行情后个股层面出现一定调整,但结合政府工作报告来看,新质生产力的建设是重点方向,中长期视角下,科技创新主题仍将是新一轮的行情主线。(2)扩大内需导向下的“两重”和“两新”主题。政府工作报告将“大力提振消费、提高投资效益,全方位扩大国内需求”列为2025年政府工作任务的首位。其中,在政策支持与中长期资金加速入市背景下,“两重”、“两新”主题值得重点关注。(3)继续看好安全边际较高的红利板块,重点关注改革深化背景下的央国企主题。年初以来,在市场利率震荡上行,科技股行情火热的背景下,红利板块整体调整,当前已回到配置区间。在外围因素扰动叠加中长期资金入市的背景下,安全边际较高的资产仍有配置价值。

三、风险提示

国内政策力度及效果不及预期风险;地缘因素扰动风险;市场情绪不稳定风险。

本文来自作者[adminc]投稿,不代表竹日号立场,如若转载,请注明出处:https://eodbgbl.cn/post/16267.html

评论列表(4条)

我是竹日号的签约作者“adminc”!

希望本篇文章《中国银河策略:政策驱动消费板块修复加速》能对你有所帮助!

本站[竹日号]内容主要涵盖:国足,欧洲杯,世界杯,篮球,欧冠,亚冠,英超,足球,综合体育

本文概览: 来源:中国银河策略 核心观点 本周A股行情:(1)本周(3月10日-3月14日),全A指数上涨1.49%。上证50、沪深300分别上涨2.18%、1.59%,相对跑...